来源:华体会官方网页登录入口 发布时间:2024-01-06 04:47:25

据业内人士分析,在2021至2022年期间,全球尿素产能增加了约1400万吨,占总产能的7%。随着这些新产能的逐步释放,以及俄乌冲突缓解后能源价格的回落,2023年国际尿素价格会出现了较大幅度的下跌。未来几年,新的尿素装置将大多分布在在亚洲、俄罗斯、埃及和尼日利亚等国家投产,而欧美国家的尿素产能基本没有增长。特别是俄罗斯将有三套共计280万吨的装置投产,这将增加主要进口国的供应。总体来说,根据目前已知的投产装置情况,全球尿素装置的投产速度正在加快,可能会引起全球尿素供需过剩的情况在2024年之后越来越明显。如果需求增速跟不上投产增速,全球尿素价格可能再次面临压力。在2024年以后,中东、俄罗斯和北非将成为主要的新增供应国,东南亚部分国家也开始投产新的尿素装置。特别是尿素进口大国印度,预计在2025年之后,其对中国的尿素进口依存度将显而易见地下降。(农时达情报)

截至9月28日,国内尿素平均开工负荷为81.05%,环比上升4.89个百分点,同比上升13.53个百分点。目前,国内尿素生产企业利润尚可,加之订单充足、库存偏低,市场对尿素存在较强的刚性需求。因此,国内尿素整体开工负荷维持偏高水平,市场供应充足。库存方面,截至9月28日,国内主要港口尿素总库存为16.3万吨,比前一周下降11.7万吨,同比下降8.2万吨。其中,小颗粒港口库存为7.6万吨,比前一周下降11.4万吨,同比下降60%。

据今日俄罗斯报道,欧盟碳边境调节机制(CBAM)法规,即全球首个“碳关税”从10月1日起开始实施。从现在到2025年为过渡期,从2026年至2034年间逐步全方面实施。按照新规,欧盟将对从境外进口的钢铁、铝、水泥和化肥额外征税。欧盟进口商现在开始必须报告相关商品生产过程中的温室气体排放量。从2026年1月1日起,进口商必须购买排放证书,其价格基于在欧盟境内生产这些商品时所需支付的碳价来制定。(央视财经)

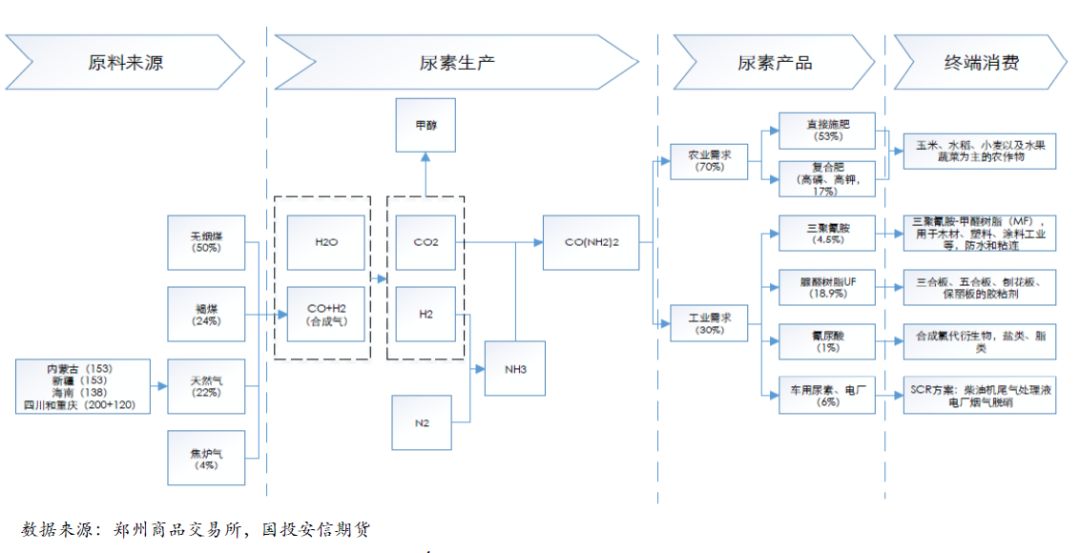

上游:煤制原料为主,天然气制次之。尿素因其制备的原料不同可划分为煤头尿素、气头尿素。煤头尿素又可分为固定床、气流床和流化床三类工艺,其中流化床技术发展较慢,成功实现工业化应用的不多,因此现阶段国内煤制尿素工艺多为固定床和气流床,固定床工艺约占70%,其余气流床工艺中又以水煤浆技术最常见。水煤浆技术的成本最低,制造现金成本能保持在1300元/吨以下,固定床技术和天然气制尿素则较之高约300元/吨左右。国内尿素设备盈利能力排序应依次为:水煤浆>固定床≈天然气。

下游:农肥为主,工业渐增。尿素下游以农肥为主,其中作为氮肥可以以直接施用,也可以跟磷、钾制作复合肥。工业需求就是制取三聚氰胺、脲醛树脂,以及新兴的环保需求,比如车用尿素和电厂脱硫脱硝。从需求占比上看,农业需求占到70%,其中直接施用占比53%,复合肥占比17%;工业需求占比30%。农业需求主要是农作物的种植(如玉米、水稻、小麦以及蔬菜水果等),工业用主要跟房地产关联,如房屋装修以及柴油汽车。

据农时达情报,今天国内尿素价格持续下调20-60元/吨左右。目前货源供应充足,日产量逼近18万吨,下游僵持观望,预计短时偏弱运行。

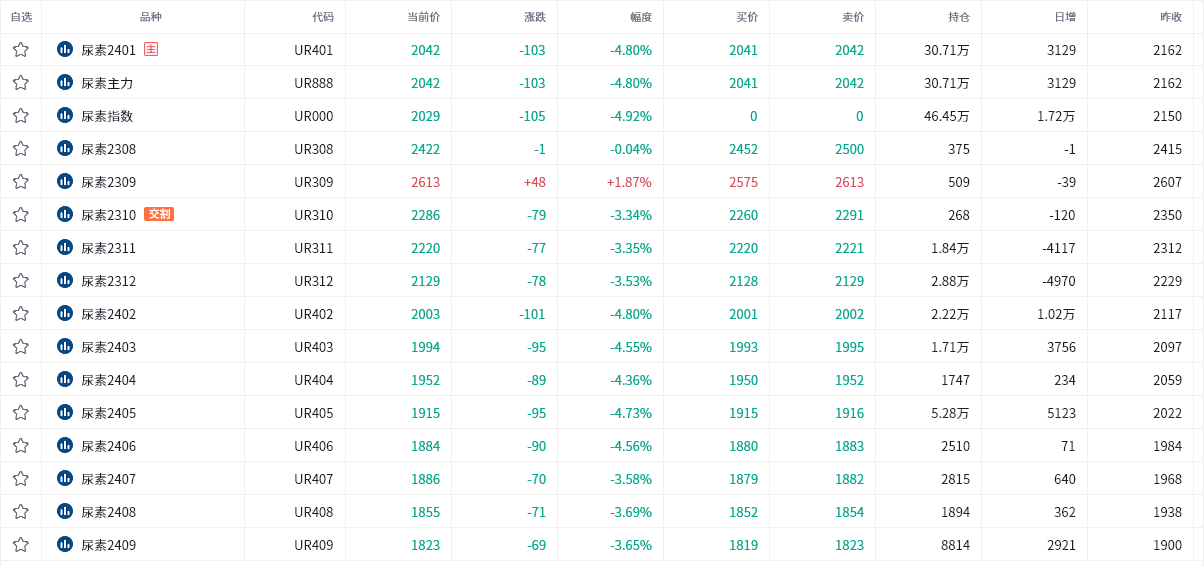

截至10月10日15点收盘,郑商所尿素期货合约多数下跌。其中主力合约UR401收盘报2042元/吨,跌幅4.80%,合约持仓量日内增加3129手,总持仓达到30.71万手。

前20席期货公司持仓多个方面数据显示:尿素期货主力合约今日净持仓-6862手,处于净空头状态,较前一交易日的10934手有所减少。前20席多头减持7246手,前20席空头增持10427手。有必要注意一下的是,位列前五多空共减仓7642手,其中多头减仓11999手,空头增仓4357手。

尿素盘面窄幅震荡为主,国内现货价格下调。停车检修装置减少,产能利用率持续回升;需求方面下游刚需减弱,工厂原料库存充裕,新单环比减少;港口去库,印度发布新一轮招标信息,但出口方面仍旧受限;尿素企业库存呈现累库趋势。后续尿素供应恢复较为确定,短期内需求衔接出现缺口,国内需求将大多分布在在淡储,价格仍有进一步下行空间。

尿素供应不断的提高,日产量已提升至17.88万吨的绝对高位。山西虽有部分企业减量但目前影响相对有限。需求未见显著改善,下游及贸易商采购以刚需为主。总的来看,尿素市场暂无明显利好支撑,市场情绪整体偏弱。预计尿素期货价格也将继续偏弱运行,关注能源价格波动对成本端的扰动。

10月5日,印度IPL发布尿素进口招标,10月20日截标,最晚船期12月10日,该消息或给国内市场产生一定支撑。国庆期间,公司制作延续稳定,日产约17.8万吨附近,高于去年同期,且年内仍有新增产能投产,供应预期宽松,但需注意限产政策对供应的不确定性影响。目前的需求以刚需为主,因价格仍居高位,储备性需求尚未大规模开启。短时现货市场或因厂家收单压力的增加而延续弱势,因期现基差较大,期货盘面下方空间或有限。

西南期货:随着供需边际走弱,库存逐步累积,尿素节后仍以偏空思路对待为主(看空)

基本面具体来看,节前部分装置回归,日产上行至17万吨上方,对于盘面压力逐步增加,符合我们前期日评预期,节后日产提升至18万吨以上,需关注能耗双控等环保政策是否延缓复产;需求端秋肥时间推迟,可能会使得农业需求分散战线延长,而用肥品种改变可能会减少尿素的使用量,所以是节后农需难以形成有力向上驱动,另外,复合肥开工已经季节性转头向下,工需方面三聚氰胺开工环比提升,但对于尿素需求提升有限;成本利润方面,节前固定床、水煤浆气床利润回落,天然气制利润持稳,预计节后如果煤炭价格下移,尿素价格仍有下行空间,固定床利润仍将承压。综上所诉,随着供需边际走弱,库存逐步累积,以及成本端的下行预期,我们提议尿素节后仍以偏空思路对待为主。截至2023年9月27日,中国尿素企业总库存量29.68万吨,较上周增加9.11万吨,环比增加44.29%。随着国庆假期临近,尿素工厂降价吸单,但流向减少,尿素企业库存逐渐呈现累库趋势。策略方面:建议延续偏空对待。

非农打击降息预期的风险很高 黄金不破此处则仍有回调空间 1月5日分析汇总

上一篇:2023十堰十大律师业务所排行

下一篇:展商动态_网上粉体展_中国粉体网

Copyright © 2007-2015 hth华体会下载/华体会最新登录地址/华体会官方网页登录入口 All Rights Reserved 备案号:豫ICP备09002479号-19  豫公网安备 {{z(

备案号)}}

网站地图

豫公网安备 {{z(

备案号)}}

网站地图